Vietnamin kylmäävät luvut:

VN-indeksi YTD -31,9 %

VND-valuutta YTD -8,1 %

PYN Elite YTD -37,3 %

(21.10.2022)

Missä markkinoilla mennään?

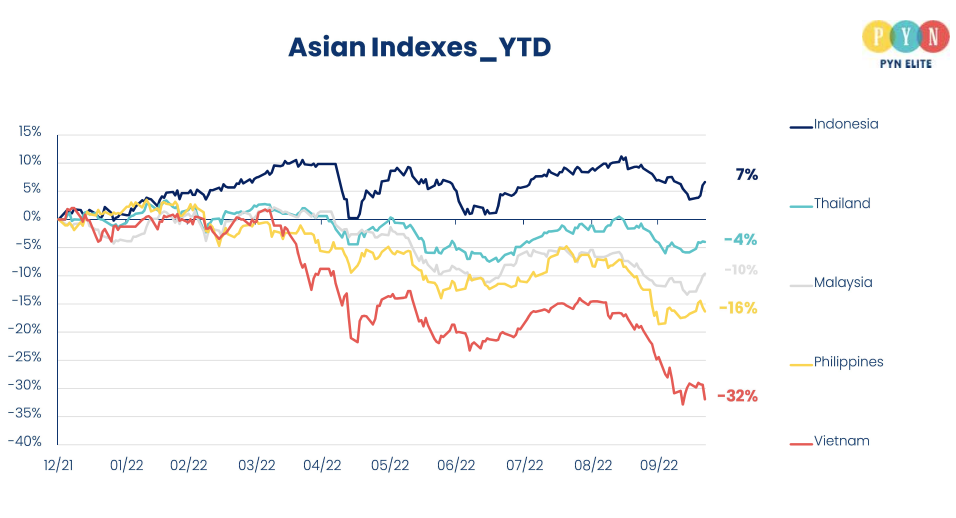

Vietnamin pörssi on ollut tuottokehitykseltään vuoden huonoimpia osakemarkkinoita. Viime kuukausina myös Vietnamin valuutan dongin arvo on alentunut nopeasti. Nämä molemmat tekijät ovat johtaneet PYN Eliten surkeaan tuottoon. Pörssissä on nähty paniikkimyyntejä, jotka ovat osuneet erityisesti kotimarkkinayrityksiin, joihin PYN Elite on kohdistanut sijoituksiaan.

Toisaalta Vietnamin pääministeri arvioi viime viikolla maan talouden kasvavan vahvasti vuoden 2022 aikana ja bkt:n yltävän yli 8 % vuosikasvuun. Vietnamin inflaatio on pysynyt hyvin maltillisena alle 4 %:n, sillä energian hinta on säädeltyä, ja Vietnam on pitkälti omavarainen niin energian kuin ruoan suhteen.

Vietnamin pörssiyritysten vakavaraisuus on erittäin hyvällä tasolla: 50 suurimman pörssiyhtiön nettovelkaantumisaste (D/E-ratio) on 0,21 ja alkusyksystä luottoluokitusyhtiö Moody’s nosti Vietnamin valtion luottoluokitusta jo kolmannen kerran viimeisten 10 vuoden aikana. Vietnamin pörssiyritysten tulosten voidaan odottaa edelleen kasvavan vuonna 2022 yli 20 %. Selkeää tuloskasvua on luvassa myös vuodelle 2023, vaikka koronnostot ja heikkenevä vientikysyntä varmasti hidastavat jonkin verran yleistä talouskasvua.

Salkunhoitajana olen hämmentynyt ja yllättynyt pörssin näin heikosta kehityksestä. Vietnamin pörssi ei ollut yliarvostettu vuoden 2022 alkaessa. Tiedostimme ennalta USA:n kasvuyhtiöiden vaativat arvostustasot sekä mahdollisen markkinaturbulenssin. USA:n ja Euroopan talouskehitykseen suhtauduimme varauksellisesti, mutta emme osanneet huomioida sitä, miten ulkoiset epävarmuudet yhdistettynä Vietnamin finanssimarkkinoiden kurinpalautustoimiin voisivat luoda näin haasteellisen tilanteen osakemarkkinoille, etenkin kun yhtiöiden tuloskasvu on ollut niin hyvää.

Kaakkois-Aasian pörssikehityksistä voidaan päätellä, että Vietnamin pörssin verrokkimarkkinoita heikommasta kehityksestä jopa kaksi kolmasosaa johtuu maan sisäisistä syistä. Hallinnon tekemät kurinpalautusoperaatiot voivat toki pitkällä aikavälillä nostaa sijoittajien luottamusta, mutta lyhyellä aikavälillä ne ovat aiheuttaneet täyden kaaoksen markkinoille.

Mitä Vietnamin hallinto on tehnyt?

Vietnamin hallinto vaikutti sijoitussentimenttiin heti alkuvuodesta 2022 pidättämällä FLC Groupin vetäjän. Hän oli FLC-ryhmään kuuluneiden viiden listatun pörssiyhtiön kautta manipuloinut kursseja jo useita vuosia. Ammattisijoittajat ovat karttaneet kyseisten yhtiöiden osakkeita, mutta rajusti riskiä ottaneet vähittäissijoittajat ovat tykänneet pelata niillä. Viranomaiset vihelsivät pelin poikki helmikuussa 2022.

Vietnamin hallinto otti sen jälkeen tarkasteluun Saigonin keskustassa huutokaupatun Thu Thiemin tonttimaan korkeat tarjoushinnat, joita rahoitettiin yritysvelkakirjoin. Velkakirjoja pyrittiin myymään myös ei-ammattimaisille vähittäissijoittajille houkuttelevin ehdoin vastoin keskuspankin ohjeita. Vietnamin hallinto on pyrkinyt järjestelmällisesti siistimään kiinteistöalan velkakirjojen markkinointia, ja syyskuussa astui voimaan uusi asetus velkakirjojen markkinoinnista, mikä selkeytti tilannetta. Aiemmin liikkeelle laskettujen, vastoin ohjeita markkinoitujen velkakirjojen taustavoimia haetaan kuitenkin edelleen kuulusteluihin. Lokakuussa pidätettiin arvostetun VTP-kiinteistöyhtiön hallituksen puheenjohtaja, ja on ilmeistä, että yhtiö pakotetaan maksamaan takaisin velkakirjoilla saamansa rahoitus. VTP-ryhmän velkakirjoja oli myyty siihen linkitetyn SCB-pankin kautta, jolloin pidätysuutiset saivat aikaan talletuspaon SCB-pankista. Vietnamin keskuspankki puuttui nopeasti tilanteeseen vaihtamalla SCB-pankin johdon. Salkussamme oleva pankki TPB kertoi saaneensa noin 5 biljoonan dongin verran ylimääräisiä talletuksia SCB:n jouduttua skandaalin keskelle.

VTP-ryhmän omaisuusmassa on merkittävä, ja se varmastikin selviää vastuistaan, mutta samaan aikaan koko Vietnamin osakemarkkina on ajautunut paniikkiin, sillä yritysvelkakirjamarkkinan puhdistustoimet ovat nopeasti jäädyttäneet jälleenrahoituksen useammilta yrityksiltä. Liikkeellä on paljon huhuja, ja sijoittajat ovat pelänneet, että listatuista yhtiöistä Novaland, jolla on ollut velkaa suhteessa omiin pääomiin eniten (D/E-ratio 1,4), sekä listaamaton Hung Thinh Land -yhtiö (D/E 1,3) voisivat joutua vararikkoon välittömän maksuvalmiuskriisin myötä, vaikka yhtiöiden velkaantuminen ei näytäkään holtittomalta.

Onko mahdollista, että yrityksiä menee konkurssiin?

Sekä Novaland että Hung Thinh Land ovat tulosta tekeviä yrityksiä, mutta emme voi sulkea pois mahdollisuutta, että ne ajautuisivat akuutin maksuvalmiuden pettämisen takia vaikeuksiin. On myös mahdollista, että joku muu vahvasti yritysvelkakirjamarkkinan avulla kasvuun investoinut yritys ajautuisi ongelmiin.

Millainen on asuntoyhtiö Vinhomesin tilanne?

Vinhomesin tasetilanne on hyvin vakaa ja yhtiö käytännössä nettovelaton. Novaland ja Hung Thinh Land joutunevat akuutin maksuvalmiuden kohentamiseksi myymään reippailla alennuksilla asuntoja Saigonin alueen projekteistaan. Tämä heikentää Vinhomesin asuntomyyntiä Saigonin alueella seuraavien 6-9 kuukauden aikana. Markkinahäiriöt ja kohonneet korot myöhästyttävät myös Vinhomesin uusien isojen projektien lanseerauksia. Vinhomes pysyy edelleen tuloksellisena, mutta joutunee odottamaan tilanteen paranemista.

Voiko koko pankkisektorin pohja pettää?

SCB-pankki luotiin vuosien 2009-2012 Vietnamin pankkikriisin jäljiltä yhdistämällä kolme heikkoa pankkia. SCB on nyt keskuspankin ohjauksessa. Joku muukin melko merkityksetön pankki saattaa ajautua akuutisti maksuvaikeuksiin, jos yleinen luottamus markkinoilla ei jostain syystä palautuisi lähikuukausien aikana. Vietnamissa ei ole ollut asuntojen ylituotantoa, vaan päinvastoin, korona-ajan olosuhteet ja rakennuslupien hidastetut prosessit ovat pitäneet asuntotuotannon alhaisena. Tiedossamme ei ole, että isot pankit olisivat antaneet holtittomasti kiinteistöluottoja, vaan luottoihin on saatu hyvät vakuudet. Suurin osa luototuksesta kohdistuu loppukäyttäjien asuntolainoihin, joiden takaisinmaksuajat ovat pitkiä. Pankkiosakkeet ovat halventuneet kohtuuttoman paljon niiden myönteisiin näkymiin nähden.

USA:n keskuspankin mittavat ja nopeat koronnostot ovat saaneet Aasian valuutat halpenemaan. Vietnamin valuutta on pitkään pysytellyt suhteellisen vakaana ja pärjännyt muita valuuttoja paremmin, sillä Vietnamin viennin kehitys on ollut naapurimaita parempaa, eikä valuutta ole ollut täysin vapaasti vaihdettava. Menneinä vuosina Vietnamin keskuspankin on pitänyt hillitä dongin liian vahvaa kehitystä, mutta viime kuukausina tilanne on muuttunut päinvastaiseksi. Vietnamiin ei ole kohdistunut ulkoa tullutta valuuttapakoa, mutta maassa toimivat yritykset ja varoissaan olevat yksityishenkilöt ovat epävarmuuden vallitessa vaihtaneet suuria määriä dongeja dollareiksi. Vietnamin keskuspankki ei kesän ja alkusyksyn aikana halunnut nostaa ohjauskorkoa puolustaakseen dongin kurssia, mutta se teki interventioita valuuttamarkkinoilla myymällä dollareita. Nyt keskuspankki on lähtenyt nostamaan myös korkoja, vaikka Vietnamissa ei ole ollut tarvetta koronnostoihin inflaatiosyistä. Koronnostot liittyvät suoraan valuuttakurssin hallintaan lyhyellä aikavälillä. Viime kuukausina Vietnamin dong on heikentynyt dollaria vastaan melko voimakkaasti, ja vuoden alusta lähtien dongin arvo on heikentynyt 8 %. Dongin heikentyminen on iskenyt täysimääräisesti myös PYN Eliten osuuden arvoon.

Milloin tilanne rauhoittuu?

Vietnamin hallinto on ilman muuta oikealla asialla palauttaessaan kuria ja järjestystä markkinoille, mutta toimien ajoitus ei olisi voinut olla huonompi, kun samaan aikaan kansainvälisillä finanssimarkkinoilla riittää epävarmuutta. Vietnamin talouden tila ja pörssiyhtiöiden tuloskunto ei olisi antanut aihetta tällaiseen hämminkiin markkinoilla, mutta poliittiset päättäjät halusivat toimia juuri nyt tarmokkaasti. Uskon tilanteen rauhoittuvan lähikuukausina, vaikka aikaisempaa tarkempi ohjaus saattaa hyvinkin jatkua lähivuodet julkishallinnon puolella.

Entä pörssin lasku, vieläkö mennään alaspäin?

Kun pörssissä mennään paniikissa ja huhujen myötä alaspäin, on vaikea käyttää fundamentaalisia arvoja kurssien pohjien määrittelyyn. Osakkeet ovat nyt erittäin halpoja, ja mieluummin miettisin, miten korkealle Vietnamin indeksi voi päätyä maltillisin arvostuskertoimin lähivuosien aikana. Indeksin perustellut tasot löytyvät reippaasti korkeammalta kuin vuoden 2022 alun osakeindeksin lähtötasot.

Mitä PYN Eliten asiakkaan kannattaisi nyt huomioida?

• En ole löytänyt yhtään makroekonomistin raporttia, jossa povattaisiin Vietnamille huonoa talouskehitystä tälle vuosikymmenelle.

• Nyt aiheutettu tilanne on järkyttävä. Siihen pitää suhtautua vakavasti, mutta myös mahdollisimman analyyttisesti erottaen Vietnamin vahvuudet ja heikkoudet, jotta saa näkemyksen, mitä seuraavien 12 kuukauden aikana saattaisi tapahtua.

• Kaakkois-Aasian kehittyvien talouksien kannalta keskeinen käänteentekevä hetki saattaisi olla, kun USA:n keskuspankki Fed lähtee indikoimaan, että isoimmat koronnostot ovat takanapäin. Tämä saisi aikaan vastaliikkeen liian vahvalle dollarille, jolloin Aasian maiden valuutat vahvistuisivat ja poistaisivat maiden koronnostopaineita. Tämä voi tapahtua ilman, että Fed laskisi korkoja, sillä jo nosto-odotusten poistuminen voisi laukaista dollarin käänteen.

• Vietnamin pörssi saattaisi löytää ajallisesti pohjat jopa tällä viikolla tai lähiviikkojen aikana, jos ja kun koronnostojen piikki Vietnamissa osuisi alkuvuoteen, tammi–helmikuulle 2023. Pörssi ennakoisi tuota hetkeä kolmea tai neljää kuukautta aiemmin.

• Osuuden arvon pitää nousta 64 % nykyiseltä tasoltaan, ennen kuin rahastoyhtiö saa jälleen veloittaa tuottopalkkiota, eli asiakas saa tuon välin ”ilmaista kyytiä” tehdessään lisäsijoituksia rahastoon.

Pitääkö Vietnamin tuloskasvusta olla huolissaan?

Otetaan esimerkiksi PYN Eliten salkussa oleva pankki TPB. Sen osuus salkussa on 9 %. Pidin osakkeen P/E 6 -tasoa poskettoman halpana. Mutta niinpä tämäkin osake on nyt laskenut rajusti ja treidaa P/E 4 -arvostuksella. Yhtiön ROE on yli 20 % ja tulos kasvaa tänä vuonna 35 %.

Tapasin TPB:n toimitusjohtajan Hanoissa perjantaina, ja hän oli tyytyväinen: ongelmaluotot eivät ole olleet kasvussa eikä korkojen nousukaan huolettanut. Pankki on keväällä yhtiökokouksessa vahvistanut tavoitteekseen 35 % tuloskasvun tälle vuodelle, ja pankki uskoo edelleen saavuttavansa tämän. Vietnamin talouskasvu varmastikin hidastuu 2023 alkupuoliskolla kohonneen korkotason ja heikon vientikysynnän takia, mutta edes nämä tekijät eivät anna syytä epäillä Vietnamin kotimarkkinayritysten tuloskasvunäkymiä lähivuosina.

Tässä pari muuta esimerkkiä isoista salkkupainoistamme ja niiden arvostustasoista: asuntoyhtiö VHM ja MBB-pankki.

Asuntoyhtiö VHM on päässyt valahtamaan historiallisen alhaisiin arvostustasoihin. Samoin vahvasti kasvavan MBB-pankin arvostuskertoimet ovat päässeet hyvin alhaisiksi. Ohessa näistä yhtiöistä tarkemmat tiedot muutamilla valikoiduilla arvostusmittareilla. Ne kuvaavat PYN Eliten tilannetta: salkussa on hyviä yhtiöitä, jotka treidaavat houkuttelevissa arvostuksissa, mutta pörssin lyhyen aikavälin tuottonäkymät ovat arvaamattomat.

Tärkeää tietoa kirjoituksesta ja rahastosta

Oheinen julkaisu on markkinointimateriaalia. Ennen merkintää tutustu huolellisesti rahaston Avaintietoesitteeseen, Rahastoesitteeseen sekä Sääntöihin. Esitetty materiaali perustuu PYN Fund Managementin näkemykseen markkinoista ja sijoitusmahdollisuuksista. PYN Elite Erikoissijoitusrahasto sijoittaa varansa hyvin kohdennetusti reunamarkkinoille ja pieneen määrään yhtiöitä. Sijoitustapaan liittyy tavanomaista, laajalle hajautettua osakesijoittamista suurempi riski arvonvaihteluista. Sijoituksen arvo voi laskea voimakkaasti epäsuotuisassa markkinatilanteessa tai yksittäisen epäonnistuneen sijoituksen johdosta. On mahdollista, että esityksessä esitetyt arviot talouskehityksestä tai yritysten liiketoiminnan kehityksestä eivät toteudu esitetyllä tavalla ja niihin liittyy olennaisia epävarmuuksia.