Sijoittajat kautta maailman ovat viime vuosina saavuttaneet huikeita tuottoja USA:n markkinoilta ja erityisesti kasvuosakkeista. Moni voi hyvillä mielin onnitella itseään saavutuksistaan. Vaikuttaa kuitenkin siltä, että olemme siirtymässä ajanjaksoon, jolloin osakemarkkinoiden ”helpot” tuotot jäävät taka-alalle. Mitään sijoitussuositusta ei kannata pitää itsestäänselvyytenä, vaan miettiä, kuinka on itse asemoinut sijoituksensa eri markkinaskenaarioiden varalta.

Osakkeet ovat jo pitkään olleet se ainoa järkevä omaisuusluokka, jonka pitoon on löytynyt perusteita, mutta lähivuosina tämäkin pitää kyseenalaistaa. Markkinat aaltoilevat varmasti, ja jopa juuri koetusta osakkeiden myyntiaallosta saatetaan jatkaa ylös, mutta kymmenen vuoden jaksosta (2021-2030), saattaa tulla melko vaisu erityisesti USA:n kasvuosakkeille, kun jälkikäteen tullaan tarkastelemaan keskimääräistä vuosituottoa.

Suomalaisten näkökulmasta lyhyellä aikavälillä huolena on myös mahdollinen sota. Me olemme päätyneet oletuksissamme skenaarioon, että Venäjä hyökkää Itä-Ukrainaan helmikuun alkupäivinä. Sodan mahdollisia vaikutuksia markkinoihin emme näe Vietnamin pörssissä, sillä pörssi on viikon kiinni kiinalaisen uudenvuoden, Tetin takia.

Pidämme todennäköisimpänä vaihtoehtona lyhyttä ja vähäveristä Ukrainan itäosien valloitusta, mutta Mariupolin kaupunki jäisi edelleen Ukrainan hallintoon. Mahdollisen sodan taloudelliset seuraukset olisivat lähinnä Venäjää vastaan asetettuja talouspakotteita, jotka heikentäisivät Venäjän valuuttaa ja pörssiä.

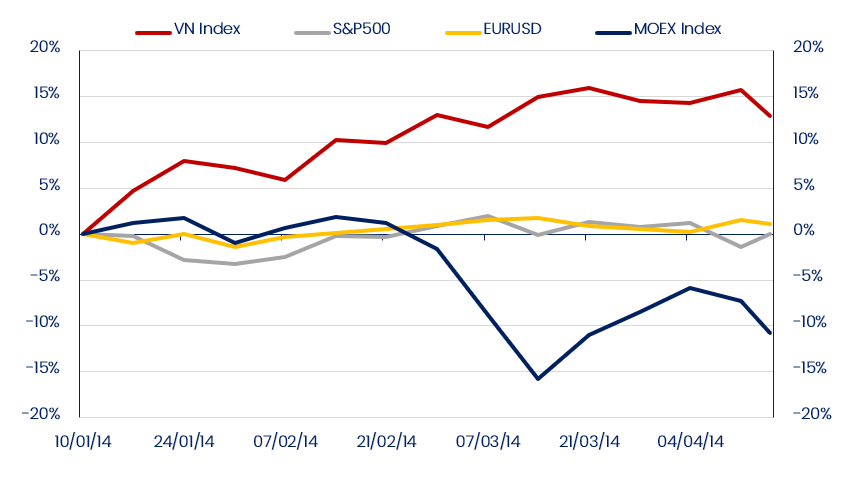

Venäjän käymistä sodista ehkä Krimin valloitus toimii selkeimpänä vertailukohtana. Jos Venäjän hyökkäys alkaisi lähiaikoina ja jos konflikti pysyisi lyhytaikaisena, epävarmuus sijoitusmarkkinoilla saattaisi jopa vähentyä. Me olemme joutuneet arvioimaan Ukrainan tilannetta ja sen seuraamuksia erityisesti EUR/USD-valuuttaterminointimme takia. Olemme päätyneet pitämään valuuttasuojauksemme toistaiseksi ennallaan.

Krimin valloituksen seuraukset pörssissä vuonna 2014

MOEX: Venäjän pörssi. Lähde: Bloomberg

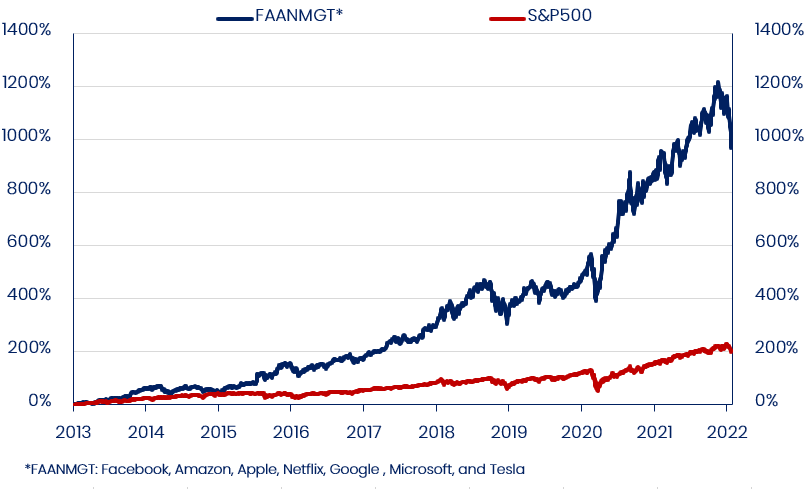

Nasdaq-indeksin huiput marraskuussa

Vaikuttaa mahdolliselta, että kasvuosakkeisiin painottunut USA:n pörssin Nasdaq-indeksi kirjasi marraskuussa 2021 korkeimman arvonsa, ja tästä mennään aaltoillen alas. Tosin indeksin korkeimman hetken arvuuttelua olennaisempaa on tutkia, mitä markkinoilla tapahtui ennen marraskuuta.

Ostoinnon kohdistuminen amerikkalaisiin kasvuosakkeisiin on ollut useamman vuoden jotos. Kun yksittäisiin osakkeisiin kohdistuneet arvostuskertoimet pääsivät nousemaan hinnakkaiksi, niin toki niistä voi edelleen saada tuottoja, mutta erinomaisten lisätuottojen mahdollisuus on pienentynyt, ja riskit tappioiden tekoon kasvaneet. Odotuskertoimet ovat eittämättä päässeet korkeiksi, ja maailmanlaajuisen sijoitusvirran yksipuolinen keskittyminen juuri amerikkalaisiin kasvuosakkeisiin on ollut hyvin voimakasta. USA:n paino suhteessa koko maailman osakkeisiin ei ole koskaan aiemmin päässyt muodostumaan näin korkeaksi.

Mahdolliset Yhdysvaltain keskuspankin Fedin koronnostot muuttavat kasvuyritysten mahdollisuuksia saada onnistumaan korkein arvostusmittarein lisärahoituskierroksia. Tämä voi johtaa yhtiöissä kasvustrategioiden painotuksen muutoksiin, jolloin nopean kokonaiskasvun sijaan korostuu kassavirran saaminen positiiviseksi, ja tällä voi olla olennaisia liikevaihdon kasvuodotuksia hyydyttäviä seurauksia. Alenevat kasvutavoitteet aiheuttavat kerrannaisvaikutuksia yhtiöiden osakkeiden arvostuskertoimiin.

Sijoitusten keskittyminen USA:n markkinoiden tekno-osakkeisiin

Lähde: Bloomberg

Keskuspankkien markkinalikviditeetin kiristykset ja ohjauskoron nostot ovat varoitussignaali myös kohtuullisesti hinnoitelluille arvo-osakkeille. Koronnostot tapahtuvat talouden voimakkaan kasvun aikana, jolloin voidaan nähdä edelleen hyvää tuloskasvua, mikä puolestaan voi nostaa osakkeet uusiin ennätyskursseihin. Mutta vaarana on, että kasvu-osakkeiden äärimmäisen nopeat arvonmenetykset saavat aikaan kerrannaisvaikutuksia myös reaalitalouteen, ja siitä voi helpostikin seurata kokonaistalouden taantuminen. Keskuspankit toki pyrkisivät tuolloin koronlaskuin elvyttämään taloudenkulkua.

Vuosien 2000-2002 markkinatapahtumat antavat mielenkiintoisia viitteitä käynnissä olevaan tilanteeseen. Tuolloin arvo-osakkeet pärjäsivät hyvin kasvu-osakkeiden käännyttyä aiemmin laskuun. Samaan jaksoon ajoittuivat USA:n keskuspankin ohjauskoron nostot. Tällä kertaa moni asia on myös toisin, koska liikkeelle lähdetään nollakoroista, ja edes useat koronnostot eivät saa korkotasoa korkeaksi, ja tämän takia on mahdollista tehdä myös johtopäätös, ettei osakkeiden suhteellisesti tarvitsisi laskea kovin paljon.

Toisaalta keskuspankeilla on aina tapana epäonnistua suhdannekäänteissä, ja nopeat tapahtumat markkinoilla ovat omiaan viemään reaalitaloudet taantumaan. Tällöin voimme olla tilanteessa, jossa korkoja ei ole saatu ylös ja taloudet jo kääntyvät jäähtymään. Seurauksena edessä on tilanne, jossa korkoelvytyspotentiaalia on hyvin vähän, mistä voi pahimmillaan koitua pitkä heikon talouskasvun jakso.

Teknokuplan purkautuminen vuosina 2000-2002

Lähde: Bloomberg

Vuonna 1999 Fed teki kolme ohjauskoron nostoa 4,75 prosentin tasolta 5,5 prosenttiin. Vuonna 2000 tuli kolme korotusta lisää 5,5 prosentista 6,5 prosentin tasolle. Kasvuosakkeet reagoivat vuoden 1999 nostoihin viiveellä ja lähtivät laskuun vasta maaliskuussa 2000. Kasvu-osakkeiden laskiessa arvo-osakkeet pärjäsivät hyvin vuoden 2000, mutta kääntyivät laskuun myöhemmin heikentyneen talouskasvun takia, vaikka taloutta alettiin elvyttämään vuoden 2001 alusta.

PYN Elite ja Vietnam

Olemme toiveikkaita Vietnamin tarjoamiin tuottomahdollisuuksiin vuodelle 2022 ja erittäin myönteisiä Vietnamin pörssin seuraavan viiden vuoden kehityksen suhteen. Pitkän aikavälin indeksitavoitteemme on 2500 pistettä. Vietnamin pörssiyhtiöiden taseet ovat vahvassa kunnossa, valtio on vakavarainen, ja ulkoisesti Vietnam tuottaa ylijäämiä. Heikossa yleismaailmallisessa taloustilanteessa Vietnamin viennin kasvu hidastuu, mutta maan talous kestää sen. Vietnamin pörssiin saadaan sokkeja, jos kasvuosakkeiden aikaansaama pörssilasku muuntuu yleiseksi pörssilaskuksi ja taantuman odotukseksi.

Vietnamin pörssin mahdolliset myyntiaallot voivat olla voimakkaita, mutta arvioimme niiden jäävän lyhytkestoisiksi. Vietnamin pörssiyhtiöiden tuloskasvuodotus vuodelle 2022 on +25 prosenttia ja vuoden 2022 P/E on kohtuullinen 13,7 ottaen huomioon myös lähivuosien hyvät tuloskasvunäkymät.

Erityishuomiot:

• Vietnamin pörssin uusi kaupankäyntijärjestelmä otetaan käyttöön kevään 2022 aikana, mikä mahdollistaa prefunding-käytännöstä luopumisen ja päiväkaupan. Tämä on tärkeä virstanpylväs Vietnamin polulla Emerging market -statukseen.

• Vietnamin yleisindeksin P/E vuodelle 2022 on alhainen 13,7, kun luku on Thaimaassa 17,6, USA:ssa 20 ja Suomessa 16,2. Vietnamilla on joukon vahvin tuloskasvuennuste vuodelle 2022.

• PYN Eliten salkussa on useita korona-ajan käänneyhtiöitä, joiden tuloksia seuraamme mielenkiinnolla vuoden 2022 aikana.

• Verrattuna teknokuplan (2000) ja Yhdysvaltain subprime-kriisin (2008) aikoihin, nyt PYN Eliten salkku on olennaisesti erilainen eli koostuu lähinnä vakavaraisista ja isoista pörssiyhtiöistä.

• Kiinan keskuspankki piti rahamarkkinan kireänä 2020-2021 ja on lähtenyt löysäämään vasta loppuvuodesta 2021. Kiinan keskuspankki todennäköisesti tekee Vietnamin tavoin vuoden 2022 aikana kasvua elvyttäviä toimenpiteitä.

• Kohtuuhintaisilla arvo-osakkeilla on hyvät tuottonäkymät vielä vuodelle 2022.

Tärkeää tietoa kirjoituksesta ja rahastosta

Kirjoituksessa esitetty materiaali perustuu PYN Fund Managementin näkemykseen markkinoista ja sijoitusmahdollisuuksista. PYN Elite Erikoissijoitusrahasto sijoittaa varansa hyvin kohdennetusti reunamarkkinoille ja pieneen määrään yhtiöitä. Sijoitustapaan liittyy tavanomaista, laajalle hajautettua osakesijoittamista suurempi riski arvonvaihteluista. Sijoituksen arvo voi laskea voimakkaasti epäsuotuisassa markkinatilanteessa tai yksittäisen epäonnistuneen sijoituksen johdosta. On mahdollista, että esityksessä esitetyt arviot talouskehityksestä tai yritysten liiketoiminnan kehityksestä eivät toteudu esitetyllä tavalla ja niihin liittyy olennaisia epävarmuuksia.